中金 | 产品影响新增,结构反映格局——4Q24基金保有量点评

发布日期:2025-04-14 05:18 点击次数:70

热点速评

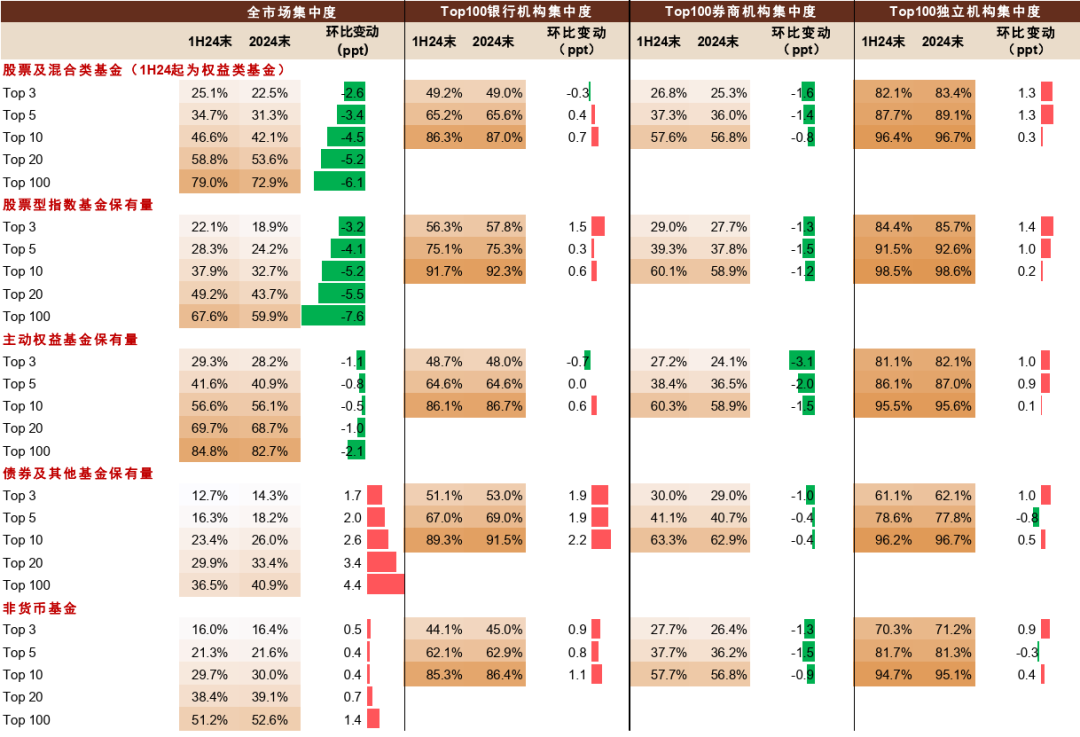

3月14日基金业协会披露基金代销机构保有量数据。综合考虑金融市场表现、基金保有量以及机构个体数据,我们认为:1)买方投顾广泛化的推动迫切性提高,监管机构已着力资产管理机构考核层面,值得注意的是,资金渠道端更是关键;2)各类产品保有量集中度并未提高,更多是走低。资本市场表现与降费政策,短期对金融机构发展壮大财富管理有所影响。

Abstract

摘要

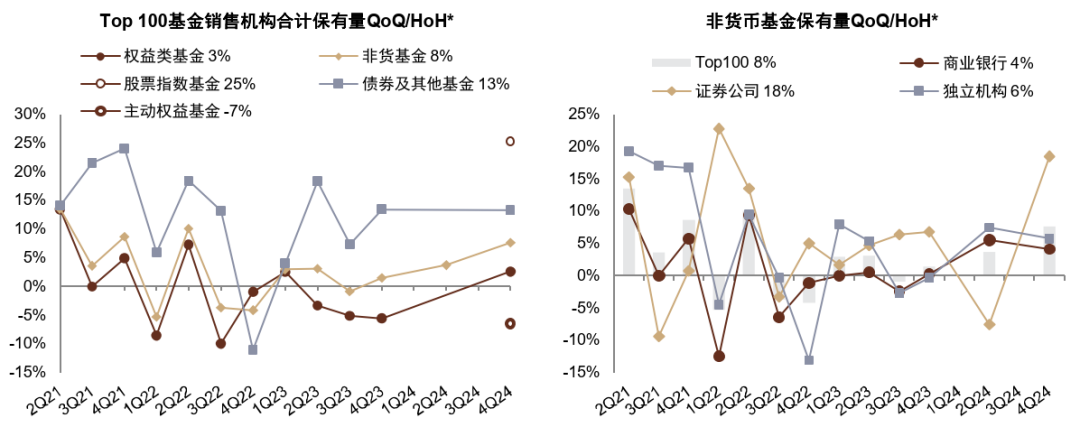

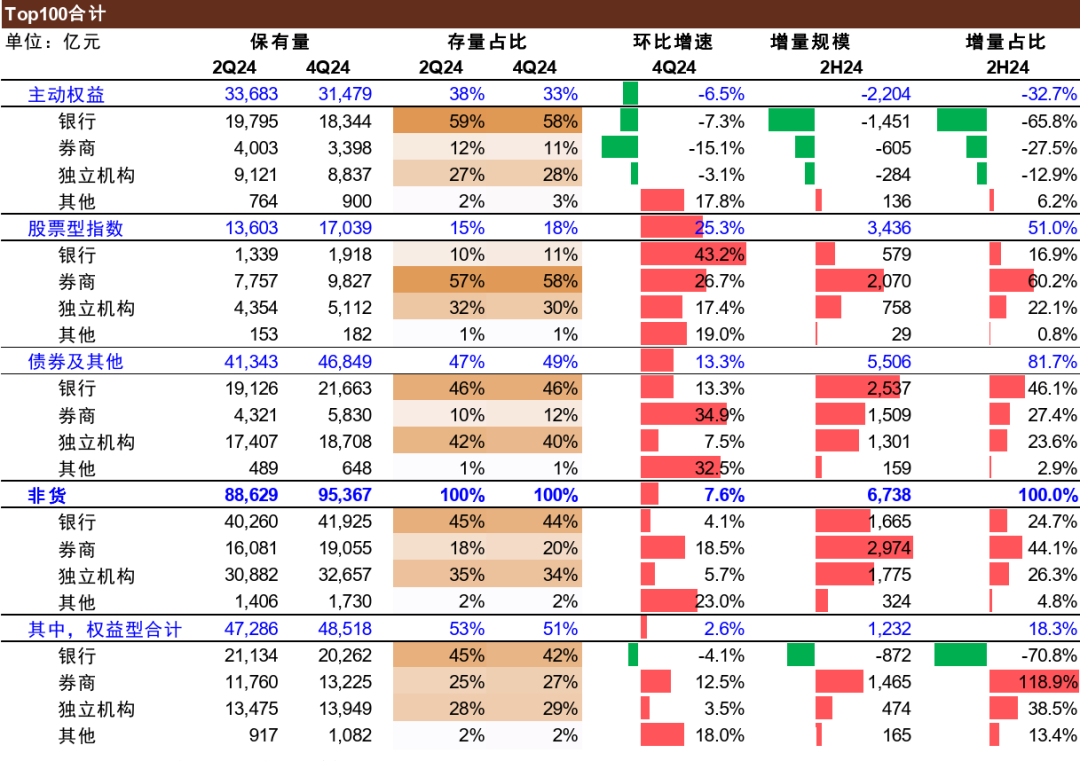

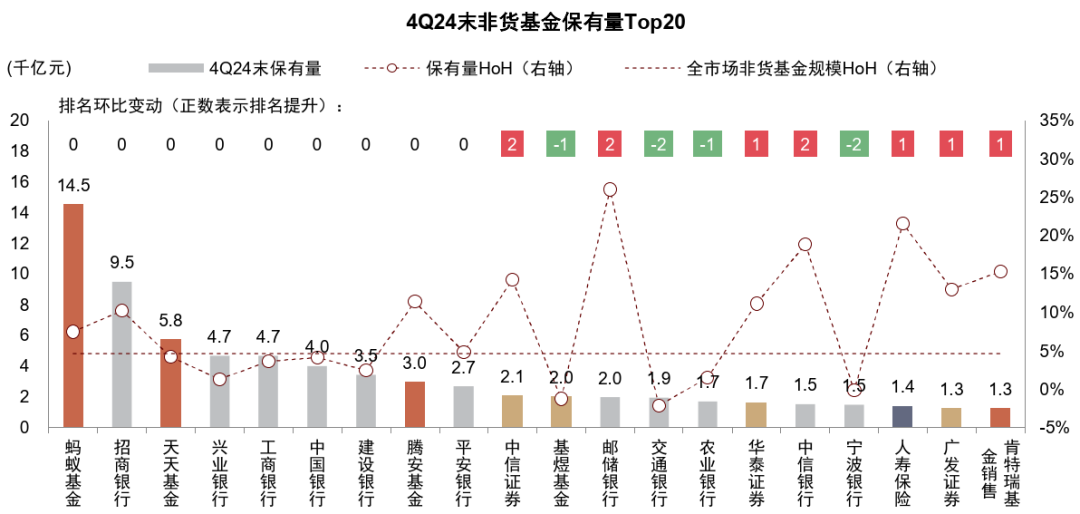

Top100机构非货基金保有量环比延续正增长趋势。2024年末,Top100基金销售机构非货基金保有量环比1H24末增长7.6%,延续了4Q23以来的环比正增长态势,且增速持续加快。银行、券商、独立机构非货基金保有量环比亦实现较高增速,分别为4.1%、18.5%、5.7%,尤其是券商从1H24末的环比负增长转正。

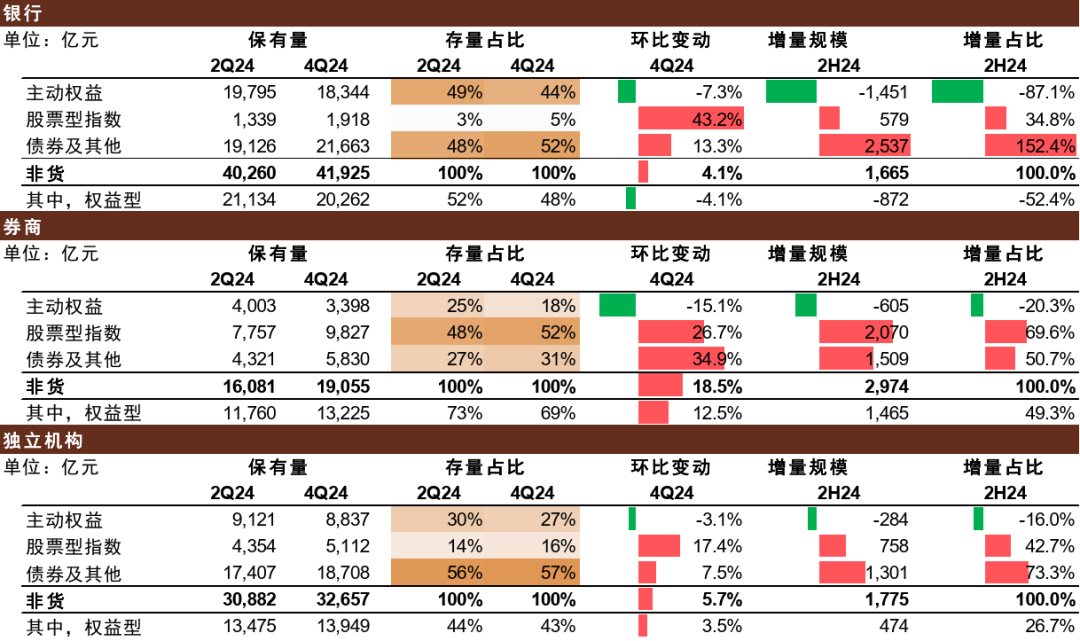

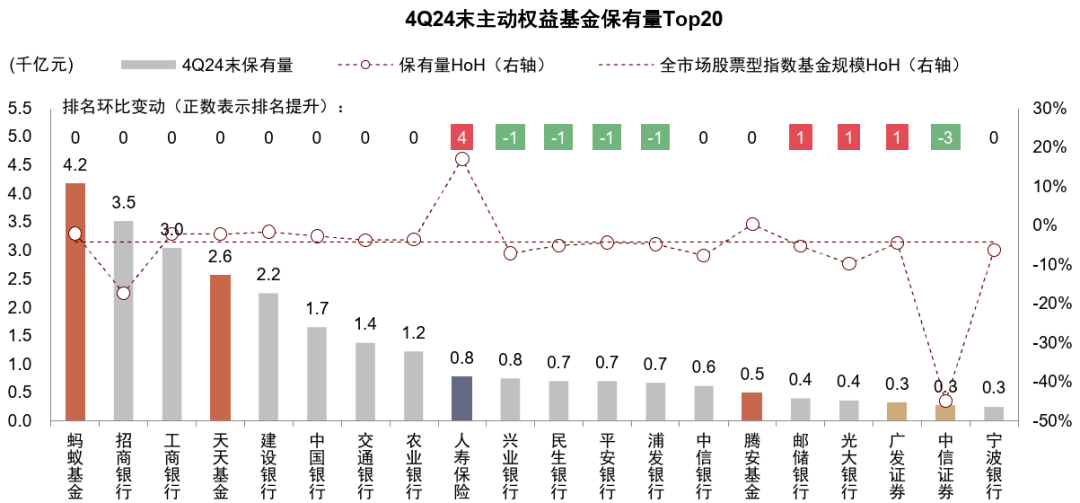

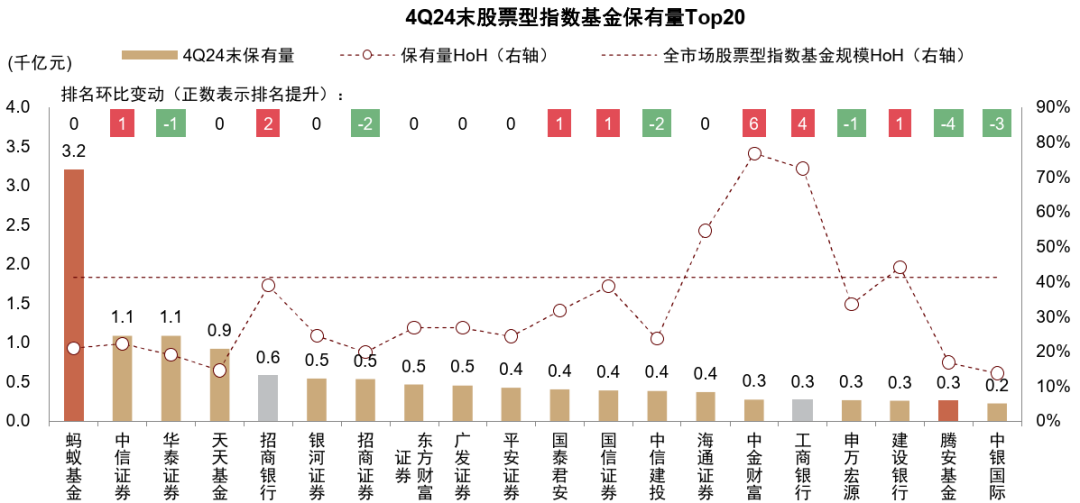

非货基金保有量的增长主要来自债券和股票指数基金支撑,主动权益基金表现依然疲软。债券及其他基金2H24规模增长5,506亿元、半年环比增速13.3%,延续2Q23以来的增速中枢,对2H24非货基金的增量贡献达82%,其中银行增长2,537亿元、贡献最大,快速增长的背后是投资者风险偏好较低、债市走势坚挺、销售机构主动营销的叠加影响。其次是股票指数基金,2H24增量3,436亿元、环比增速25.3%,增量占比51%,符合行业趋势与导向,机构维度看主要来自券商增长2,070亿元。而主动权益基金持续萎缩2,204亿元、环比增速-6.5%,增量占比-32.7%,与资本市场走势未完全匹配的原因可能在于净值上涨后投资者的赎回动作。

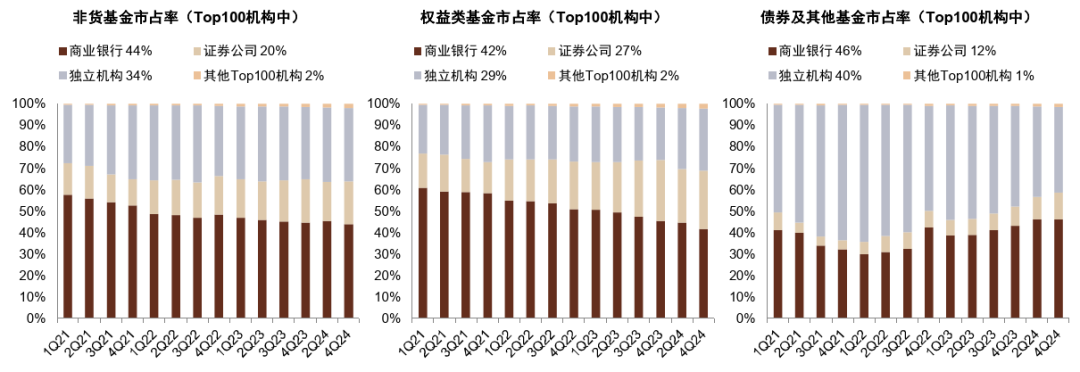

各类机构均在稳固基本盘的基础上加快补短板。整体趋势与行业相似,依靠债券和股票指数产品实现增长,但亮点在于稳固优势、补齐短板的趋势。主要表现为,增量与增速前者体现基于客群的禀赋优势(详见《客群与货架匹配特征更加明显》),而后者则反映补短板方向。1)2H24银行债券基金增量2,537亿元,贡献非货152%的增长;股票指数基金增量仅579亿元,但环比增速最快(43.2%),体现了机构发力与强大的客群基础。独立机构与银行类似,尤其是蚂蚁基金各类规模都排名第一。2)券商股票指数基金增量2,070亿元,贡献非货70%的增长;而债券基金增量1,509亿元,规模略低,但增速最快(34.9%)。机构努力叠加行业大势下,最终市占率上,券商实现全方位提升,非货、权益、债券基金市占率分别环比提升1.8ppt、2.4ppt、2.0ppt至20.0%、27.3%、12.4%;银行稳住债券基金基本盘,市占率基本持平在46%,虽然权益基金被占比91%的主动产品拖累而市占率环比继续下降2.9ppt至41.8%,但股票指数基金表现亮眼,市占率环比提升1.4ppt至11.3%;独立机构非货基金市占率环比下降0.6ppt至34.2%,发力股票指数叠加主动权益包袱轻,带动权益基金市占率环比提升0.3ppt至28.8%,而债基市占率则受其他机构竞争挤压环比下降2.2ppt至39.9%。

长期来看,建议关注科技和数字化能力建设、投顾业务及牌照广泛化进程。如此次保有量数据反映,被动产品发展大势所趋,从客户需求与留存角度出发,布局被动产品是头部财富管理机构的必选项,而平衡被动产品的低费率与投顾人员的高成本的方法,可能亦在于客群分类与数字化。此外,基金三阶段降费政策完全出台之后,财富机构可以从基金产品上获取的收入,包括:申购费、认购费、赎回费、尾佣、销售服务费,基本都受到市场竞争打折或政策影响压降完毕;而2024年上半年理财产品综合费率(含管理费、销售费以及老产品收益等)仅0.29%,相比2022年下降23bp,我们认为未来可能为了保规模而进一步下降。综上,财富管理机构从产品端收费的空间进一步收缩,财富管理机构未来的利润从哪里获取、商业模式如何演变是需要关注的重点。

1)收入拓展端,我们认为可能的路径是投顾业务以及保险等复杂产品销售能力的提升。一方面需要监管层面推动牌照广泛化、制定统一明确的信息披露标准,完善行业基础设施。将客户为了获取投资建议而支付的费用从销售费用中独立出来,有利于减少机构与客户之间的信息不对称,更好地满足客户多样化的需求,也推动财富管理行业的多元商业模式形成(详见《中资投顾行业展望—基于中美对比视角》)。另一方面更需要财富管理机构持续培养投研投顾能力、提升队伍专业性(详见《关注结构因素与能力建设——1H24财富管理业务回顾》)。

2)而节约成本、提高效率方面,则关注科技及数字化能力建设。对于费率低但因为客户有需求而必须布局的产品,例如被动产品,商业模式和客户需求分化之后、交易为主需求的客户以及长尾客户,尝试使用数字化和线上方式服务是更具性价比的方式。

本文节选自中金银行组于2025年3月16日发布的研究报告《产品影响新增,结构反映格局——4Q24基金保有量点评》,欢迎点击文末“阅读原文”至“中金点睛”平台浏览全文。

风险

资本市场和居民风险偏好修复慢于预期,机构买方投顾转型不及预期。

图表:Top100机构非货基金保有量环比延续正增长趋势

注:1)2024年起数据披露频率变为半年度,因此一、三季度没有数据,环比数据变为半年度环比。2)2Q24起权益类基金、债券及其他基金的统计口径较之前有所变化。

资料来源:证券投资基金业协会,中金公司研究部

图表:2024年末Top100销售机构保有量细分结构及环比变化情况对比

资料来源:证券投资基金业协会,中金公司研究部

图表:2024年末不同类型的基金销售机构保有量细分结构及环比变化情况对比

资料来源:证券投资基金业协会,中金公司研究部

图表:2021年以来不同类型机构市占率变化情况

资料来源:证券投资基金业协会,中金公司研究部

图表:不同类型基金保有量集中度及环比变化情况

资料来源:证券投资基金业协会,中金公司研究部

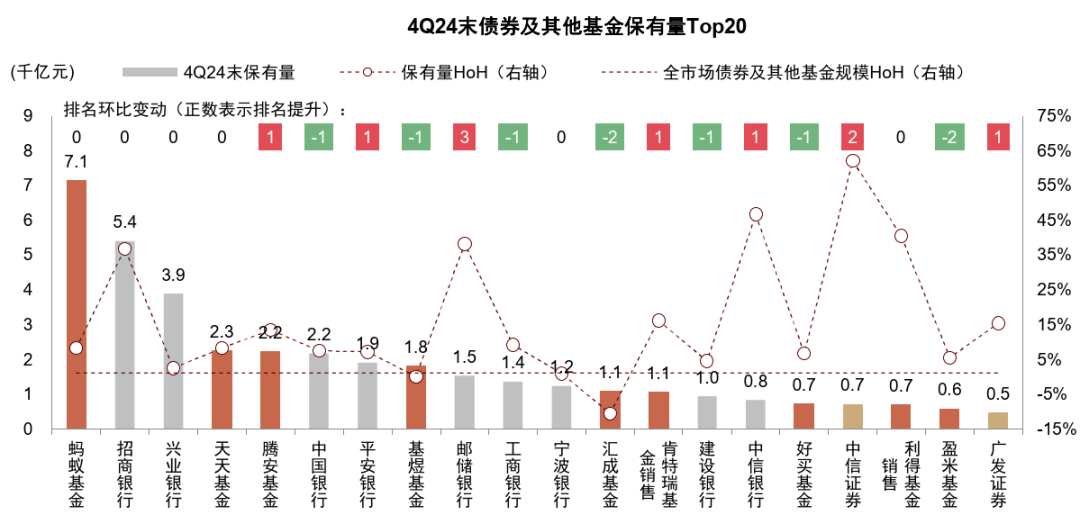

图表:非货基金保有量Top20机构规模及排名变化

资料来源:证券投资基金业协会,中金公司研究部

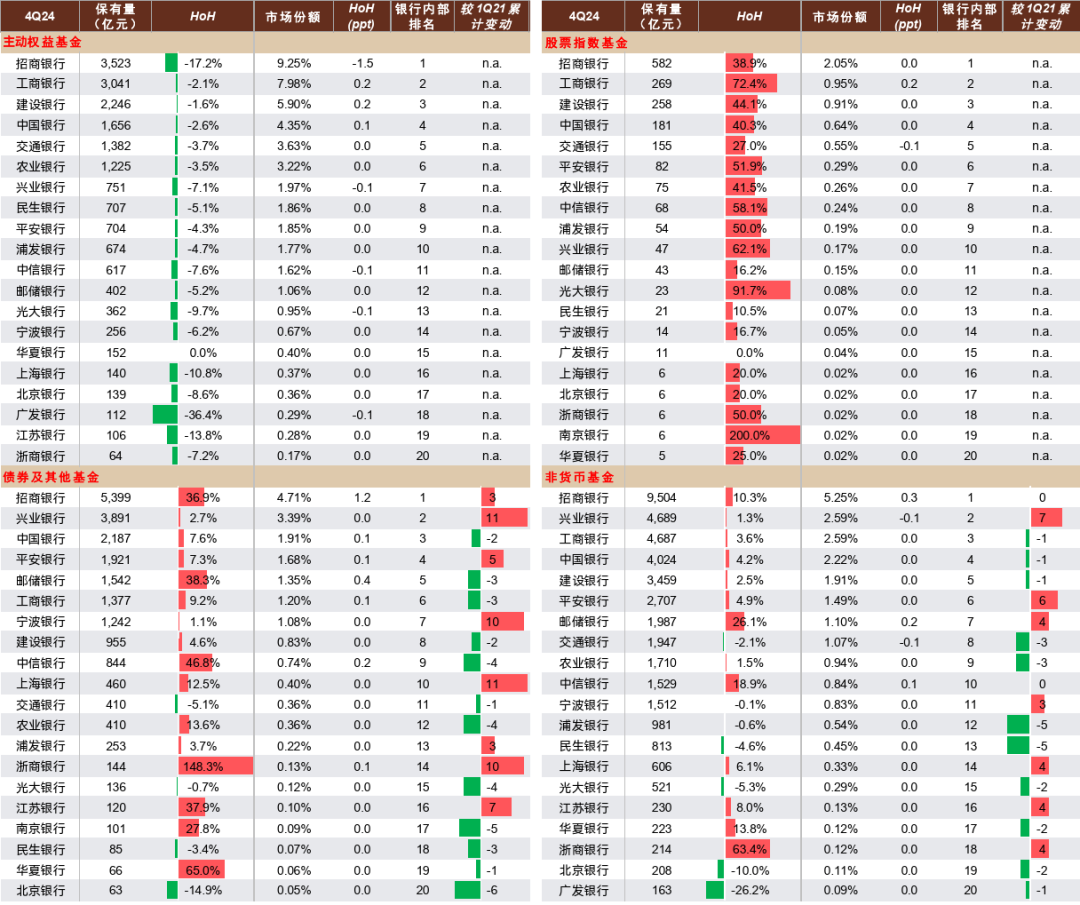

图表:主动权益基金保有量Top20机构规模及排名变化

资料来源:证券投资基金业协会,中金公司研究部

图表:股票指数基金保有量Top20机构规模及排名变化

资料来源:证券投资基金业协会,中金公司研究部

图表:债券及其他基金保有量Top20机构规模及排名变化

资料来源:证券投资基金业协会,中金公司研究部

图表:银行内部各类基金保有量排名前20的机构情况

资料来源:证券投资基金业协会,中金公司研究部

Source

文章来源

本文摘自:2025年3月16日已经发布的《产品影响新增,结构反映格局——4Q24基金保有量点评》

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055;

分析员 李少萌 SAC 执证编号:S0080524060011;

分析员 王子瑜 SAC 执证编号:S0080522070019;SFC CE Ref:BTC623;

分析员 吕松涛 SAC 执证编号:S0080524010006

Powered by 九游会AG登录入口注册登录 @2013-2022 RSS地图 HTML地图